W BAAK obserwujemy wiele przypadków, gdy firmy ponoszą zbyt wysokie koszty kredytów, albo stawiane przez banki warunki kredytowe ograniczają ich rozwój. Dzielimy się zatem wiedzą i doświadczeniem, co zrobić w takiej sytuacji i pokazujemy jak możemy firmom w tej drodze towarzyszyć.

4 kroki BAAKoptima to:

- Rating kredytowy – czyli diagnoza sytuacji finansowej firmy (historyczna, bieżąca i perspektywiczna), zebrana w jedną, syntetyczną miarę, odniesioną do wzorca.

- Działania naprawcze – czyli katalog szybkich działań naprawczych, tzw. quick wins – dedykowanych dla współpracujących z nami firm.

- Credit Story – czyli budowa spójnej historii kredytowej. Zebranie w jedną przejrzystą i estetyczną prezentację założeń przedsięwzięcia, wspartych modelem finansowym.

- Road Show – czyli prezentacja zamierzeń kredytowych w kilku bankach, celem uzyskania porównywalnych zestawień warunków kredytowych i w ostatecznym rozrachunku wyboru najkorzystniejszej oferty.

Poniżej rozwijam każdy krok, a na wstępie kilka słów kontekstu rynkowego.

Dlaczego warto podjąć te kroki? Spójrzmy z lotu ptaka co może przynieść ostatni kwartał 2019 roku na rynku kredytowym.

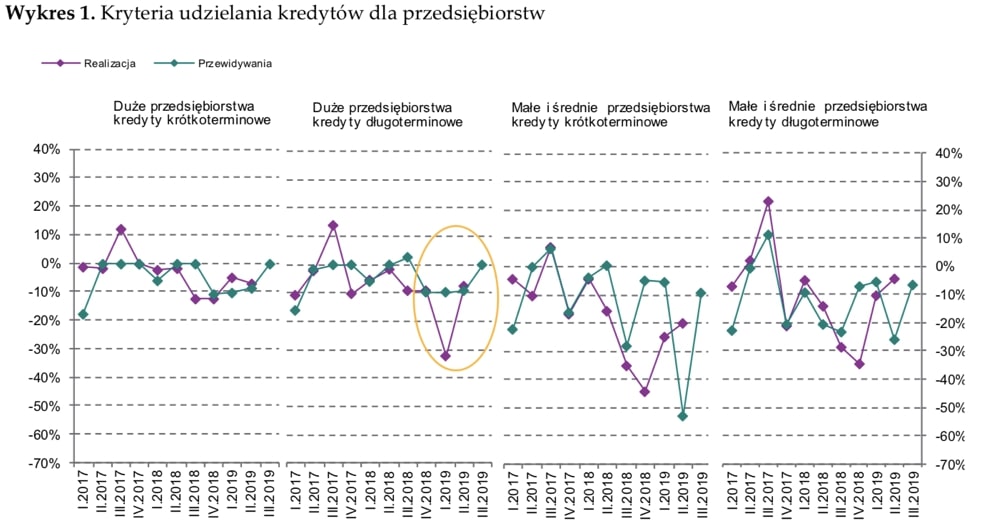

Wykres z raportu NBP dot. kryteriów udzielania kredytów dla przedsiębiorstw, wskazuje, że banki z reguły w II półroczu zakładają mniej dotkliwe zaostrzenie warunków kredytowych, niż w istocie ma to miejsce. W praktyce oznaczać to może, że przełom roku zaskoczy twardszym stanowiskiem banków, gdy pojawią się jakiekolwiek zawirowania w firmach.

Warto się na to przygotować z wyprzedzeniem.

Krok pierwszy:

- Rating kredytowy czyli diagnoza sytuacji finansowej zebrana w jedną syntetyczną miarę wraz z rekomendacjami ew. ulepszeń

Każda firma jest inna. Każdy nasz klient ma inną historię, inny motyw działania, inną branże, inne cele. Banki stosują zaś uśrednione wzorce do mierzenia ryzyka kredytowego, do którego porównują każdego kredytobiorcę. Ten wzorzec pozwala na określenie jaki jest rating kredytowy firmy.

Rating jest integralnym elementem każdego procesu kredytowego. Stanowi on ocenę ryzyka kredytowego poszczególnych kredytobiorców ze względu na różne aspekty i wskaźniki.

Budując niezależny rating kredytowy z BAAK firma ma szansę zawczasu opisać wszelkie odstępstwa od wzorca bankowego i opatrzeć swój profil ryzyka adekwatnym komentarzem.

Gdy firma współpracuje z BAAK, oszacowanie ratingu jest pierwszym krokiem do działania. Zbudowanie niezależnej indywidualnej charakterystyki firmy z perspektywy ryzyka kredytowego, pozwala nam obliczyć miary ryzyka zebrane w jeden profil ryzyka, co prawda niezależny od banku, ale bazujący na jego logice weryfikacji kredytobiorcy.

Pozostajemy jednak świadomi, że niedociągnięcia są nieodłącznym elementem funkcjonowania wszystkich przedsiębiorstw, na co nie pozostajemy obojętni.

Wiele błędów można dość szybko wyeliminować, aby poprawić docelową ocenę ratingową, jak np. nadmierne koszty, rotację należności i zobowiązań, czy terminowość realizacji warunków kredytowych.

Mając przygotowany rating klienta, w jednym pliku Excel możemy łatwiej zauważyć deficyty niektórych wartości bilansowych czy odchylenia ważnych wskaźników i razem z firmą wypracować odpowiednie działania zaradcze.

Rating klienta określamy nie tylko w okresie bieżącym ale również w okresach historycznych i prognozowanych. Działanie takie pozwala potwierdzić słuszność obranej drogi rozwoju firmy.

- Działania naprawcze czyli katalog szybkich zadań których celem jest naprawa gospodarki finansowej firmy.

Celem naszych działań naprawczych, do których zaliczamy np. redukcję wybranych kosztów, konwersję pożyczek właścicielskich na kapitał, zmianę struktury terminowej zobowiązań poprzez uzgodnione plany spłaty, jest poprawa wskaźników ryzyka, które uwzględnia rating kredytowy.

Są to zarówno czynniki jakościowe, jak również ilościowe, opisujące kondycję finansową kredytobiorcy:

- jakość i adekwatność kapitału,

- wielkość i jakość aktywów,

- płynność,

- rentowność,

- stabilność źródeł finansowania,

- sprawność działania,

- zdolność do obsługi zadłużenia.

Nadanie odpowiednich wag poszczególnym zbiorom wskaźników pozwala na przeprowadzenie oceny ratingowej oraz ustalenie przedziałów procentowych uzyskanych ocen, które przypadają na poszczególne ratingi.

Po tym jak w pierwszym kroku wiemy co mamy poprawić, trzeba zebrać to w konkretny plan i nie zwlekać z działaniem, aby rating, a dokładnie jego główne parametry poprawiły się szybko i efektywnie.

W tym kroku musimy być gotowi na większe zmiany, ale też na dużo drobnych kroczków. Liczy się cel długotrwały, nie zdarzenie jednorazowe.

Działamy zgodnie z zasadą:

| Lepszy rating = niższe ryzyko = niższe ceny, lepsze warunki kredytów |

Wewnętrzne działania naprawcze powinny sprawić, że nasz rating docelowy będzie prezentował się lepiej, co powinno ujawnić się w ocenie perspektywicznej.

Następnie krok trzeci, czyli

- Credit Story, czyli spójna profesjonalna prezentacja przedsięwzięcia

Pracując nad poprawą kondycji finansowej klienta poznajemy go, poznajemy otoczenie w którym działa, dowiadujemy się jakimi prawami rządzi się jego branża, jakie są perspektywy i czego oczekuje.

To wszystko, razem z oceną kondycji finansowej, głównymi parametrami wyliczanymi na podstawie ratingu, zbieramy w jedną, pełną prezentację przedsięwzięcia kredytowego.

Jest to tzw. credit story, dzięki któremu bank nie otrzymuje od nas samych liczb, ale dodatkowo spójną i w miarę syntetyczną prezentację transakcji i klienta, jego działalności i krótką charakterystykę perspektywy rynku, w którym funkcjonuje. Tworzymy więc przekaz „opakowany” w język bankowy.

Kiedy mamy już prezentację credit story klienta, oszacowanie ratingowe i model finansowy przechodzimy do ostatniego czwartego kroku na ścieżce optymalizacji kosztów i warunków kredytowych.

- Road show. TermSheet i pozyskanie finansowania

Last but not least! Mając spójny materiał prezentujący klienta i przedsięwzięcie, musimy się wspólnie dobrze zaprezentować w bankach!

Wychodzimy z propozycją finansowania do kilku banków, ponieważ nigdy nie wiadomo kto w danym momencie będzie miał apetyt na proponowany rodzaj transakcji.

Prezentacja profilu ryzyka, a następnie negocjacje są bardzo ważnymi punktami na ścieżce optymalizacji kosztów kredytu. Każdemu przecież zależy na jak najlepszej ofercie, czyli kredycie dopasowanym pod względem warunków oraz cen. Na spotkaniach z Bankami dobrze przygotowane materiały wspieramy naszą znajomością reguł bankowych oraz zdolnościami negocjacyjnymi.

Pozostajemy cierpliwi, skrupulatni i konsekwentni. Na bieżąco notujemy statusy rozmów z poszczególnymi bankami, oraz informujemy klienta o zachodzących postępach. Finalnie wspólnie wybieramy najlepszą ofertę kredytową i asystujemy przy zawarciu umowy kredytowej.

Profil ryzyka i rating nie jest dany na cały czas, dlatego wprowadziliśmy usługę cyklicznego monitorowania sytuacji ekonomiczno-finansowej firm, aby na bieżąco badać, czy nie mam zagrożeń naruszenia warunków kredytowych umowy.

Pamiętajmy! Dobry kredyt to taki, w którym cena odpowiada profilowi ryzyka kredytowego firmy, warunki nie krępują rozwoju, a kowenanty są w pełni jasne i zrozumiałe.

W BAAK pomagamy firmom pozyskiwać dług, optymalizować jego koszty i warunki oraz prowadzić procesy miękkiej restrukturyzacji, dzięki pracy bardzo doświadczonego zespołu partnerów i profesjonalnemu kontaktowi z bankiem.

Zapraszamy FIRMY do wspólnego przejścia 4krokowej ścieżki poprawy kosztów i warunków kredytowych z BAAK

.

Autor: Krzysztof Dresler – krzysztof.dresler@baak.com.pl tel.:781 884 488

Krzysztof Dresler jest członkiem zarządu Biura Analiz Aplikacji Kredytowych (www.baak.com.pl). W przeszłości był wiceprezesem PKO BP SA, odpowiedzialnym za ryzyko.

0 komentarzy