Integralnym elementem każdego procesu kredytowego jest ocena ryzyka kredytowego poszczególnych kredytobiorców. Ze względu na wagę, jaką uczestnicy rynku finansowego przykładają do wiarygodności i precyzyjnej znajomości ryzyka niewypłacalności, emisje zadłużenia powinny co do zasady zostać ocenione pod kątem ratingu kredytowego, najlepiej przez niezależne agencje ratingowe.

Głównym celem ratingów jest zatem stworzenie platformy jednorodnej oceny każdej ekspozycji, aby uzyskać ich porównywalność w poszczególnych segmentach, w ramach których można przeprowadzać portfelowe – kohortowe – oceny ryzyka kredytowego.

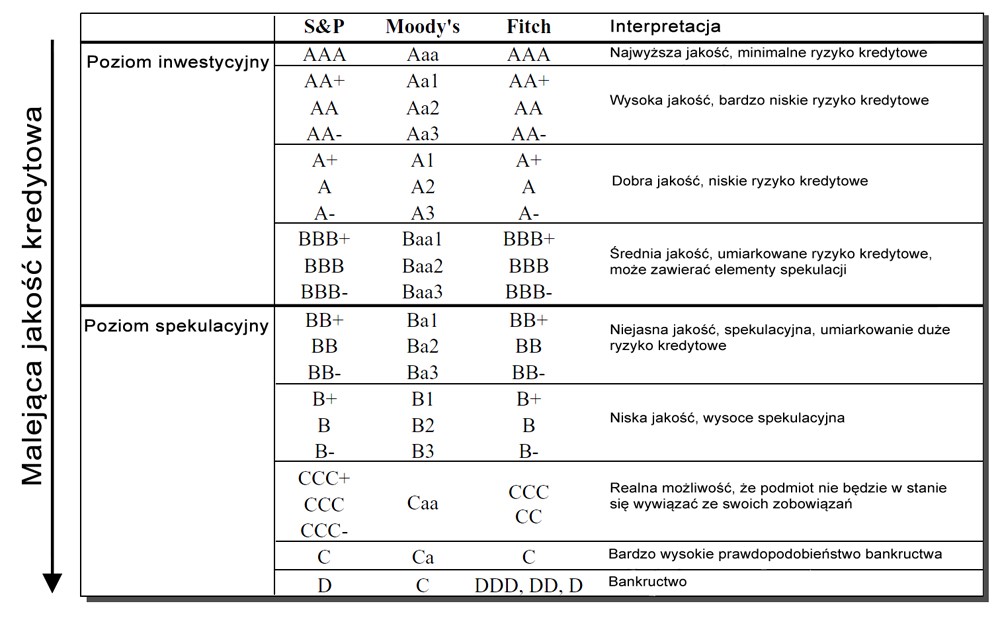

Rating nadawany przez agencje ratingowe

Rating kredytowy jest to punktowa ocena standingu finansowego podmiotu, która uwzględnia zarówno czynniki jakościowe, jak również ilościowe. Rating reprezentuje opinię na temat prawdopodobieństwa, czy podmiot ubiegający się o rating będzie w stanie wypełnić swoje zobowiązania umowne w określonym czasie.

Agencje ratingowe przyjęło się uznawać za niezależne źródło opinii na temat ryzyka kredytowego i od lat odgrywają istotną rolę w sektorze finansowym, ponieważ nadawane przez nie ratingi, wykorzystywane są lub wymagane z wielu różnych powodów: przez inwestorów, emitentów oraz rządy.

Biorąc pod uwagę, że w samych Stanach Zjednoczonych wysokość całkowitego zadłużenia podlegającego ocenie przez agencje ratingowe wynosi dziesiątki bilionów USD, należy oceniać, że ratingi agencji wywierały znaczny wpływ na kształtowanie się rynku i stanowiły ważne źródło informacji dotyczącej podmiotów podlegających ocenie.

Posiadając historyczne bazy danych ratingów, poziomów zmienności ratingów oraz analizując cykle gospodarcze, agencje ratingowe określają prawdopodobieństwa niewypłacalności w podziale na poszczególne klasy ratingowe oraz prawdopodobieństwa migracji do innych grup ratingowych z wykorzystaniem nie tylko informacji ogólnodostępnych, których gromadzenie i analiza są kosztowne i czasochłonne (co należy odnieść w szczególności do produktów strukturyzowanych), ale także za pomocą dodatkowych poufnych informacji uzyskiwanych bezpośrednio od emitentów w ramach procesu przyznawania ratingu.

Metodologia ratingowa agencji bazuje na wykorzystaniu czynników ryzyka, ocenianych dodatkowo w procesie analizy eksperckiej. Przyznawanie ratingu uwzględnia następujące kroki:

Analizie podlegają wskaźniki finansowe i pozafinansowe, stanowiące podstawę oceny standingu finansowego kredytobiorcy. Finalny rating jest wynikiem podsumowania eksperckiego dokonanego przez analityków agencji na bazie wskaźników.

Obejmuje przede wszystkim analizę sprawozdań finansowych przedsiębiorstwa oraz prognoz wyników na przyszłość, dokonywaną m.in. przy pomocy scoringowych modeli oceny ryzyka kredytowego dostosowanych do specyfiki poszczególnych branż. Istotnym elementem analizy ilościowej jest ocena stabilności wskaźników finansowych, jak również dynamika i kierunek zmian podstawowych wartości charakteryzujących kondycję firmy. Dużą wagę agencja przykłada do analizy przepływów pieniężnych, które są szczególnie istotne z punktu widzenia wypłacalności przedsiębiorstwa.

Obejmuje analizę porównawczą, polegającą na ocenie zarówno poszczególnych parametrów, jak i ogólnego profilu ryzyka przedsiębiorstwa w relacji do innych podmiotów stanowiących dla niego grupę odniesienia.

Stanowi analizę czynników, mających zasadniczy wpływ na utrzymanie zdolności kredytowej w długim terminie. Oznacza to, że analiza ta koncentruje się na trendach długoterminowych generowanych przepływów finansowych, zmianach strategii działania oraz wrażliwości podmiotu na zmiany otoczenia gospodarczego i prawnego.

Analitycy agencji przeprowadzając porównania populacyjne uwzględniają ryzyko kraju podmiotu ocenianego. Analiza ma na celu stworzenie w ujęciu globalnym jak największej porównywalności podmiotów z tymi samymi ratingami.

Stanowi jedną z najważniejszych analiz agencji ratingowej. Zdolność do terminowej spłaty zobowiązań jest najważniejszym kryterium przyznawanego ratingu. W analizie tej analitycy oceniają wielkość i zmienność generowanych przepływów finansowych oraz ich jakość w stosunku do całkowitej wielkości zadłużenia podmiotu.

Głównym celem jest dokonanie oceny wrażliwości oczekiwanych przepływów finansowych na zmiany czynników zaliczanych zasadniczo do dwóch grup:

- czynniki zależne od podmiotu, do których można zaliczyć jakość zarządzania, stabilność strategii oraz unikanie chwiejności wyników finansowych,

- czynniki niezależne od podmioty, do których można zaliczyć czynniki makroekonomiczne, procykliczność, zmienne rynkowe oraz kredytowe.

Uwzględnia w szczególności wpływ różnic w systemach księgowych poszczególnych krajów na obraz kondycji finansowej podmiotu.

Polega na ocenie zdolności do generowanie przepływów pieniężnych z uwzględnieniem specyfiki sektora, w którym operuje podmiot.

Trzy najbardziej rozpoznawalne agencje ratingowe to Standard & Poor’s, Moody’s Investors Service i Fitch Ratings. Przedstawiona na kolejnej stronie tabela zawiera skalę ratingów przyznawanych przez ww. agencje. Wszystkie trzy nieodpłatnie udostępniają swoje ratingi na stronach internetowych, finansując swoją działalność z opłat wnoszonych przez emitentów.

Niektóre z pozostałych agencji ratingowych korzystają z modelu biznesowego w którym to inwestor płaci za rating poprzez subskrypcję usług agencji, ograniczając w ten sposób grono odbiorców swoich ratingów.

Wewnętrzny rating kredytowy

Mimo daleko posuniętej globalizacji rynków finansowych mniejsze podmioty operujące w skali lokalnej często nie dysponują wystarczającymi środkami, aby uzyskać ratingi niezależnej agencji. Nie oznacza to bynajmniej braku możliwości pozyskiwania finansowania na rynku kapitałowym. W oparciu o najlepsze praktyki agencji ratingowych instytucje finansowe wypracowały wewnętrzne mechanizmy szacowania wiarygodności kredytowej podmiotów nie posiadających nadanych ratingów zewnętrznych. Jak największe ujednolicenie metod wewnętrznych z metodologiami stosowanymi przez agencje pozwala na późniejszą analizę portfelowa ryzyka kredytowego.

W celu zbudowania wewnętrznego mechanizmu oceny ratingowej konieczne jest przeprowadzenie wstępnej analizy badanej zbiorowości dostępnych wskaźników. Ma ona na celu identyfikację informacji syntetycznej, opisującej w skwantyfikowany sposób wybraną cząstkę kondycji finansowej podmiotu. Ze względu na fakt, że dostępna informacja może w pewnych fragmentach opisywać te same elementy kondycji finansowej, niezbędne jest przeprowadzenie dyskryminacji wskaźników powtarzalnych. Eliminacja analogicznych informacji służy stworzeniu modelu wewnętrznego, w którym żaden wskaźnik nie posiada wskaźników substytucyjnych, co mogłoby w konsekwencji prowadzić do zbyt wysokiego ich wpływu na syntetyczną ocenę ratingową.

Uzyskanie optymalnego zbioru wskaźników opisujących kondycję finansową podmiotu pozwala na skalibrowanie modelu ratingowego. Proces ten polega na doborze wag poszczególnych wskaźników finansowych wykorzystywanych przy określaniu ratingu tak, aby z jednej strony zachować proporcje udziału poszczególnych wskaźników w ocenie, z drugiej zaś uzyskać jak najbardziej precyzyjną ocenę kondycji finansowej podmiotu opisana przyznanym ratingiem wewnętrznym.

W procesie doboru wskaźników opisujących kondycję finansową instytucji finansowej należy wyselekcjonować główne zbiory wskaźników finansowych, które w najlepszy sposób opisują jego kondycję finansową obejmujące:

- jakość i adekwatność kapitału,

- wielkość i jakość aktywów,

- płynność,

- rentowność,

- stabilność źródeł finansowania,

- sprawność działania,

- zdolność do obsługi zadłużenia.

Wyselekcjonowane do oceny wskaźniki finansowe ujęte w zbiory należy wprowadzić do modelu ratingowego kalibrując nadane wagi w sposób prowadzący do oceny odzwierciedlającej w najlepszy możliwy sposób kondycję finansową banku. Nadanie odpowiednich wag poszczególnym zbiorom wskaźników pozwala na przeprowadzenie oceny ratingowej oraz ustalenie przedziałów procentowych uzyskanych ocen, które przypadają na poszczególne ratingi. Przygotowanie modelu ratingowego powinno opierać się na założeniu, że podmioty klasyfikowane są do co najmniej 7 głównych grup ratingowych. Jest to podejście zgodne z rekomendacjami Komitetu Bazylejskiego w zakresie budowy modeli ratingów zewnętrznych.

Opisane powyżej ratingi zewnętrzne i wewnętrzne stanowią kolejny element warunkujący stabilność systemu finansowego, opierający się w znacznej mierze na zaufaniu. To zaufanie odnosi się w szczególności do znacznego polegania inwestorów na ocenach agencji ratingowych – niektóre z nich budowały swoją wiarygodność poprzez ponad stuletnią obecność na rynku.

BAAK analizując ryzyko kredytowe współpracujących podmiotów bazuje na własnym niezależnym modelu ratingowym, opartym na najlepszych praktykach rynkowych. Zwymiarowanie ryzyka ze szczególnym uwzględnieniem branży w której działa podmiot pozwala na oszacowanie dostępności finansowania projektów oraz poziomu jego kosztu.

Autor

Krzysztof posiada dwudziestoletnie doświadczenie w bankowości oraz instytucjach rynku kapitałowego. Przez ponad 10 lat pracował w bankowości, nadzorując jako wiceprezes zarządu PKO Bank Polski SA, w którym był odpowiedzialny za ryzyko. Ukończył Finanse i bankowość w Szkole Głównej Handlowej oraz podyplomowe studia filozoficzne na Collegium Civitas.

0 komentarzy