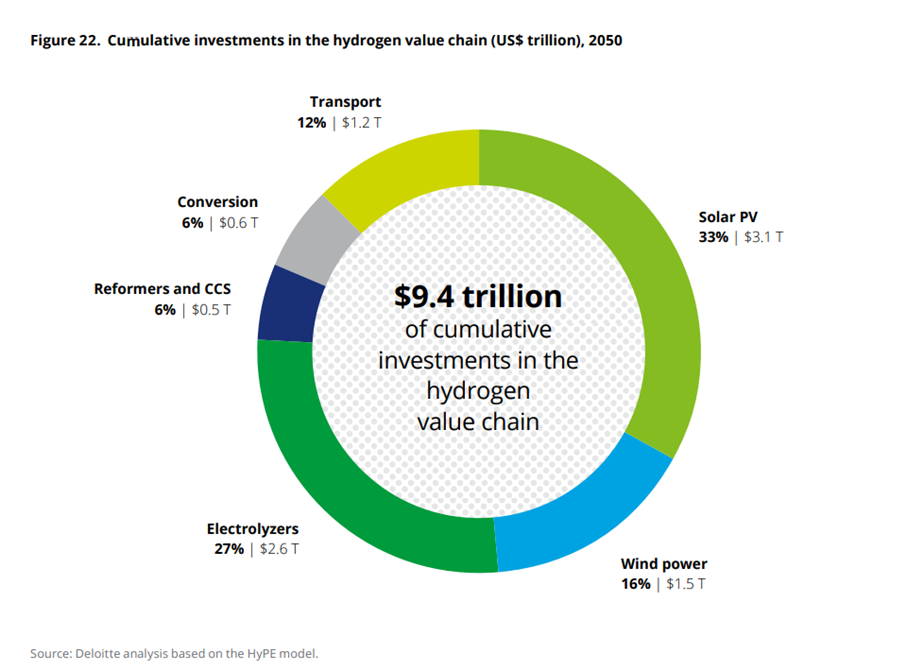

Deloitte szacuje, że do 2050 roku światowa branża wodorowa będzie potrzebować inwestycji w kwocie na poziomie około 10 bilionów dolarów. Nakłady wydają się wysokie, ale trzeba pamiętać, że wydatki te będą rozłożone w czasie. Pozyskanie 10 bilionów USD finansowania w ciągu 25 lat odpowiada 23-krotności globalnych inwestycji w produkcję ropy i gazu w samym 2022 roku, co oznacza że roczne średnie kwoty nakładów byłyby porównywalne, gdyby w całości zamienić kierunek inwestycji.

To przedsięwzięcie jest zatem wykonalne, o ile obniżenie wydatków na ropę i gaz będzie kompensowane wzrostem nakładów na czysty wodór, co już zaczęły powoli robić międzynarodowe koncerny naftowe i gazowe, kierując część środków inwestycyjnych na Green H2.

To przedsięwzięcie jest zatem wykonalne, o ile obniżenie wydatków na ropę i gaz będzie kompensowane wzrostem nakładów na czysty wodór, co już zaczęły powoli robić międzynarodowe koncerny naftowe i gazowe, kierując część środków inwestycyjnych na Green H2.

Aby nie zakleszczyć gospodarek energetycznych, kluczowe jest długoterminowe planowanie inwestycji oraz regionalna ich koordynacja. Z tej perspektywy trzeba mieć świadomość, że czysty wodór będzie zależny od jakości i sprawności Polityki Klimatycznej krajów i regionów. Dlatego też tak ważne są inicjatywy jak amerykańska ustawa US Inflation Reduction Act and Infrastructure Investment and Jobs Act, australijska korporacja the Australian Clean Energy Finance Corporation oraz regionalne strategie takie jak europejskie Fit-for-55 oraz program finansowania ważnych projektów o wspólnym interesie IPCEI czy japońskie programy wsparcia badań i rozwoju, takie jak Green Innovation Fund.

Nakłady na R&D i koszty prototypowych wdrożeń – ponoszone na wczesnym etapie – stanowią ogromną przeszkodę, często nie do przeskoczenia dla prywatnych firm.

Dziś produkcja i transport czystego wodoru są znacznie droższe od konkurencyjnych produktów, opartych na paliwach kopalnych. Analitycy Deloitte podkreślają, że koszt produkcji zielonego czystego wodoru powinien oscylować w paśmie od 2,50 do 5 USD/kg w 2025 roku, co jest nadal ceną o 1,5 USD/kg wyższą od ceny szarego wodoru.

Mając na względzie konieczność dekarbonizacji gospodarek na świecie, musimy zauważyć, że jedynie ekonomia skali związana z przyspieszeniem nakładów na inwestycje w zielony wodór, może z czasem odwrócić obecne relacje kosztów. Przykłady znamy. Dzięki rządowemu wsparciu i masowym wyróżnieniom elektrowni wiatrowych i słonecznych, od lat obserwujemy znaczny spadek kosztów produkcji energii z OZE, który w latach 2010-2021 wyniósł:

· dla energii słonecznej (88%),

· wiatru na lądzie (68%)

· wiatru na morzu (60%).

Dane te pokazują jednoznacznie, że wsparcie odpowiednią polityką klimatyczna, stymulującą inwestycje w ekosystemy wodorowe poprzez subsydia i zachęty, jest bezwzględnie konieczne, aby osiągnąć korzyści skali kosztów wytwarzania zielonego wodoru.

Krzysztof Dresler

CEO, BAAK Structured Finance

0 komentarzy